Demander des crédits d’impôt pour la recherche et le développement (R-D) est l’une des stratégies les plus avantageuses pour maximiser votre capital et alléger votre fardeau fiscal.

En Arizona, le crédit d’impôt pour la R-D correspond à 24 % des premiers 2,5 millions de dollars de dépenses admissibles, plus 15 % des dépenses admissibles dépassant ce montant. Par exemple, pour une entreprise ayant un budget de R-D de 5 millions de dollars, cela représente jusqu’à 975 000 $ en crédit d’impôt. Ce montant peut réduire considérablement votre facture fiscale annuelle.

La législation fiscale entourant les crédits R-D en Arizona, comme ailleurs, est complexe. Pour profiter pleinement de ce crédit et éviter les erreurs, faites appel à des spécialistes qui vous guideront dans la préparation de votre dossier. Ainsi, vous maximisez vos avantages et vous avez l’assurance que votre documentation respecte les exigences de l’IRS et de l’État, en cas de vérification.

Qu’est-ce qu’un crédit d’impôt pour la R-D?

Le programme de crédit d’impôt pour la R-D est un crédit d’impôt général prévu à l’article 41 du Code fiscal fédéral américain. Il s’adresse aux entreprises qui engagent des dépenses de recherche et développement aux États-Unis. Ce programme existe depuis 1981.

Grâce au programme de crédit d’impôt pour la R-D, le gouvernement américain verse chaque année des milliards de dollars aux entreprises innovantes qui développent de nouvelles technologies, produits, matériaux ou processus, ou qui améliorent ceux déjà existants.

Crédit d’impôt remboursable ou non remboursable pour la R-D en Arizona

Crédits d’impôt pour la R-D en Arizona se divisent en deux catégories : remboursables et non remboursables.

La crédits non remboursables, qui servent à réduire l’impôt à payer sans offrir de remboursement en argent, sont administrés par le ministère du Revenu de l’Arizona. Leur calcul se fait selon les formules suivantes :

- Jusqu’au 31 décembre 2030 : le crédit d’impôt pour les sociétés est de 24 % sur les premiers 2,5 millions de dollars et de 15 % sur l’excédent des dépenses admissibles.

- Après le 31 décembre 2030 : le crédit d’impôt pour les sociétés passe à 20 % sur les premiers 2,5 millions de dollars et à 11 % sur l’excédent des dépenses admissibles.

Les entreprises peuvent obtenir un crédit non remboursable additionnel en effectuant des paiements de recherche fondamentale à Northern Arizona University, University of Arizona ou Arizona State University. Vous pouvez récupérer 10 % de ces paiements sous forme de crédit.

Crédits d’impôt remboursables, qui sont versés sous forme de remboursement, sont gérés par l’Arizona Commerce Authority (ACA) et attribués selon le principe du premier arrivé, premier servi. Pour être admissible à la portion remboursable du crédit, une entreprise doit d’abord être admissible au crédit d’impôt non remboursable et compter moins de 150 employés à temps plein. Les entreprises doivent déposer leur demande dès le premier jour ouvrable de l’année et peuvent recevoir jusqu’à 100 000 $.

L’enveloppe annuelle pour les crédits d’impôt remboursables est plafonnée à 5 millions de dollars pour l’ensemble des demandes. Pour l’année d’imposition 2022, les contribuables ont demandé 6 759 095 $ en remboursements. Même si la demande a dépassé le montant disponible, la majorité des entreprises ont obtenu le crédit demandé.

Quelles dépenses sont admissibles au crédit d’impôt pour la R-D?

Quatre grandes catégories définissent les activités de recherche et développement, aussi appelées activités de recherche admissibles (ARA) :

- Objectif permis – Travaux visant à développer de nouveaux produits ou procédés, ou à améliorer ceux existants

- Incertitude technologique – Travaux visant à trouver une nouvelle solution ou méthode qui ne pouvait pas être obtenue à partir des renseignements publics disponibles.

- Processus d’expérimentation – Travaux réalisés selon une démarche systématique pour évaluer une ou plusieurs alternatives

- Nature technologique – Travaux réalisés dans les sciences physiques, la biologie, l’ingénierie ou l’informatique

Les dépenses qui entrent dans une ou plusieurs de ces catégories, appelées dépenses de recherche admissibles (DRA), sont prises en compte pour le calcul du crédit d’impôt. Parmi celles-ci :

- Brevets

- Fournitures de R-D

- Salaires des employés américains

- Salaires des sous-traitants américains

- Frais d’hébergement (location de serveurs ou d’autres technologies hors site)

Foire aux questions sur les crédits d’impôt pour la R-D

Que pouvez-vous récupérer grâce au crédit d’impôt pour la R-D?

Le crédit d’impôt pour la R-D que vous pouvez récupérer se divise en deux volets : fédéral et d’État. La portion fédérale représente environ 10 % des dépenses admissibles et peut servir à réduire les cotisations de Sécurité sociale jusqu’à 250 000 $ par année, l’impôt sur le revenu ou l’impôt minimum de remplacement (AMT). La portion d’État varie selon l’État.

Quels sont les avantages du crédit d’impôt pour la R-D?

Le crédit d’impôt pour la R-D peut servir à réduire la portion employeur des cotisations de Sécurité sociale jusqu’à 250 000 $ par exercice financier.

Le crédit d’impôt peut réduire vos cotisations de Sécurité sociale, ce qui permet aux petites entreprises admissibles de profiter d’un avantage, même si elles ne sont pas rentables. Si vous êtes en situation fiscale imposable, le crédit peut aussi réduire votre impôt sur le revenu, selon vos déclarations précédentes.

Les crédits d’impôt pour la R-D peuvent aussi servir à réduire l’impôt minimum de remplacement (AMT) si vos revenus moyens des trois dernières années sont inférieurs à 50 millions de dollars et que vous devez payer l’AMT cette année.

Comment préparer les documents pour le crédit d’impôt pour la R-D?

Même si le programme de crédit d’impôt pour la R-D peut vous permettre de récupérer une part importante de vos dépenses en recherche et développement, la demande demeure complexe. Vous devrez fournir des preuves, comme des reçus et des factures, pour vos QRE.

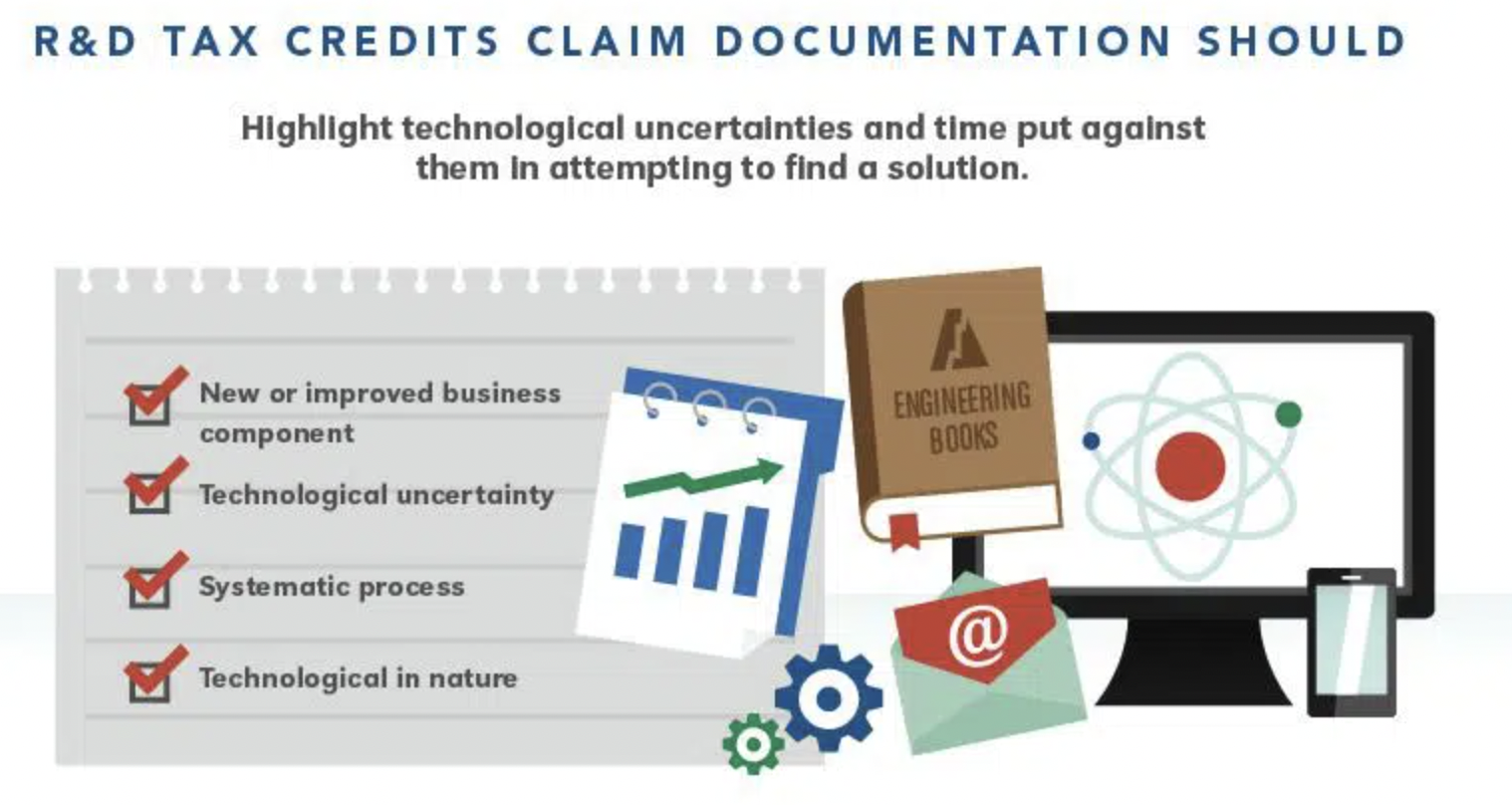

Les exigences en matière de documentation comprennent :

- Les documents doivent être contemporains, c’est-à-dire que la dépense de R-D doit être consignée au moment où elle est engagée. Plus la demande est importante, plus vous devrez accumuler de documents.

- Vous devez prouver que le travail a été réalisé durant l’exercice fiscal visé. Tous les documents à l’appui des QRE doivent être datés.

- Votre demande doit mettre en évidence les défis techniques rencontrés et démontrer le travail de R-D effectué. Les défis doivent correspondre à l’une des quatre grandes catégories (telles que définies par l’IRS) qui qualifient une activité de R-D.

Des fiscalistes spécialisés dans votre secteur s’assurent que votre demande de crédit d’impôt pour la R-D est bien documentée et qu’une explication claire des activités de R-D est fournie en cas de vérification par l’IRS.

Boast trouve les crédits pour vous — sans frais initiaux

Boast allie un logiciel intelligent propulsé par l’IA, qui repère les occasions de crédits d’impôt, à l’expertise de nos spécialistes internes en crédits d’impôt pour la R-D. Nous travaillons pour que votre entreprise récupère plus d’argent, plus rapidement, avec moins d’efforts de votre part.

Notre équipe est composée d’ingénieurs et de professionnels de la finance, forts de plus de 20 ans d’expérience dans le domaine. Nous restons à l’écoute de votre entreprise toute l’année pour repérer les travaux admissibles à la R-D, ce qui nous permet aussi de vous informer sur d’autres subventions technologiques et options de financement.

Si l’IRS examine votre demande de crédit R-D, nous vous accompagnons tout au long du processus pour maximiser vos chances de succès. Contactez-nous dès maintenant pour une évaluation gratuite et commencez à préparer votre prochaine demande de crédit d’impôt pour la R-D.

Utilisez notre Calculateur de crédit d’impôt pour la R-D pour estimer votre remboursement d’impôt.